Metryki to wskaźniki pozwalające szybko porównywać ze sobą różne aktywa, w tym także kryptowaluty. Jednym z takich wskaźników jest FDV, czyli W Pełni Rozrzedzona Wycena (Fully Diluted Valuation). Czym różni się od najczęściej spotykanej metryki – MarketCap (Kapitalizacja waluty – Market Capitalization)?

Martket Cap świadczy o sile waluty, o tym jak duży potencjał w sobie kryje. Oczywiście w przypadku faktycznego upłynnienia wszystkich tokenów, ich wartość spadłaby drastycznie, więc ta metryka nie oddaje ich prawdziwej wartości. Jednakże stałoby się to samo w przypadku każdej kryptowaluty poddanej całkowitej wyprzedaży, więc do porównywania ich między sobą metryki nadają się doskonale. Metryka FDV pokazywana jest rzadziej niż Market Cap, ale mówi coś więcej o przyszłości projektu i długoterminowym potencjale kryptowaluty.

Wzory obu metryk są dość podobne:

FDV = cena (Price) x maksymalna ilość tokenów (Maximum Supply)

Market cap = cena (Price) x ilość tokenów w obiegu (Circulating Supply)

W głąb oceanu metryk

Kluczowa różnica kryje się w ilości tokenów branych do obliczenia zagregowanej wartości waluty . W FDV jest to maksymalna ilość założona w protokole projektu kryptowalutowego lub smartkontrakcie definiującym token. Powinno odejmować się spalone tokeny, ale tylko te, które da się zweryfikować jako oficjalne zniszczone. Maksymalna ilość tokenów to więc największa liczba monet, jakie mogą pojawić się w przyszłości. Przykładowo protokoły Solana i Ethereum przewidują spalanie nagród użytkowników zabezpieczających sieć, aby ograniczyć rozwodnienie waluty. W przypadku Bitcoina jego protokół zakłada docelowe wybicie 21 milionów tokenów, więc jego FDV przy cenie $96510,84 wynosi $2,02 tryliona dolarów, a obecny Market Cap to 1,91 tryliona dolarów. Wartości obu metryk są zbliżone, bo większość Bitcoinów już została wydobyta – 19,82 milionów BTC. No ale co z kryptowalutami, które nie mają określonego górnego pułapu ilości monet, jak Solana i Ethereum? W ich przypadku powinien pojawić się znak nieskończoności, co jest bardzo ważną informacją. Niestety, niektóre portale obliczające metryki (np. https://coinmarketcap.com) przyjęły nieco inny algorytm:

FDV = cena x maksymalna ilość tokenów, ale

jeśli nie ma maksymalnej ilości tokenów, to weź ilość wyemitowanych do tej pory tokenów (total supply). Tu dodatkowo z pominięciem spalonych tokenów.

czyli może też być:

FDV = cena x ilość wyemitowanych do tej pory tokenów (total supply)

Takie podejście do FDV, pozwala na obliczenia i porównywanie kryptowalut według tej metryki, bo coś jest wyliczane. Z drugiej strony ta otwartość protokołu na rozmnażanie się waluty powinna być pokazana w metryce FDV, a to użycie „total supply” zamiast „max”, to jest oczywiste przekłamanie.

W ten sposób, jeżeli w danym serwisie kryptowalutowym dla danego tokena Total supply = Circulating supply, to Market Cap = FDV. Tak ma np. Ethereum w CoinMarketcap.com. Dla Solana Total supply = 593.38M SOL, Circulating supply = 487.04M SOL, Max. supply = ∞. Daje to FDV = $116.35B i Market cap = $82.92M przy cenie $196.09 za SOL.

Generalnie w przypadku porównywania wartości metryk pomiędzy różnymi serwisami warto poszukać informacji o stosowanej metodologii. Przykładowo określenie ilości tokenów w obiegu – „Circulating supply” wymaga od zespołu prowadzącego dany serwis całkiem skomplikowanej pracy lub można pójść totalnie na skróty. Wyniki mogą wiec różnić się w zależności od przyjętej metody. Według Coinbase pojęcia Total Supply i Max Supply są tożsame (https://www.coinbase.com/pl/learn/advanced-trading/what-is-a-fully-diluted-valuation-fdv-in-crypto), na Crypto (https://crypto.com/en/university/what-is-fully-diluted-valuation-fdv-in-the-cryptocurrency-market) też podobnie, choć tu zauważa się problem dla kryptowalut bez określonej górnej granicy liczby tokenów. W przypadku Solana i Ethereum przyjmują w Cypto.com wartość Total Supply, ale bez określenia, czy zawiera to zablokowane lub spalone tokeny. Bardziej zaawansowane podejście prezentuje Cointelegraph (https://cointelegraph.com/learn/articles/fully-diluted-valuation-fdv-in-crypto), bo rozróżnia już Total i Maximum Supply. Tu jednak dla Total Supply występuje istotna różnica w stosunku do definicji stosowanej w CoinMarketCap.com: nie odejmuje się spalonych tokenów. Total Supply obejmuje na pewno tylko wybite do tej pory monety, nie takie, które mają dopiero być wyemitowane. Te powinien obejmować Max Supply . Najbliżej kompletnej wizji metryk kryptowalutowych wydaje się CoinMarketCap.com.

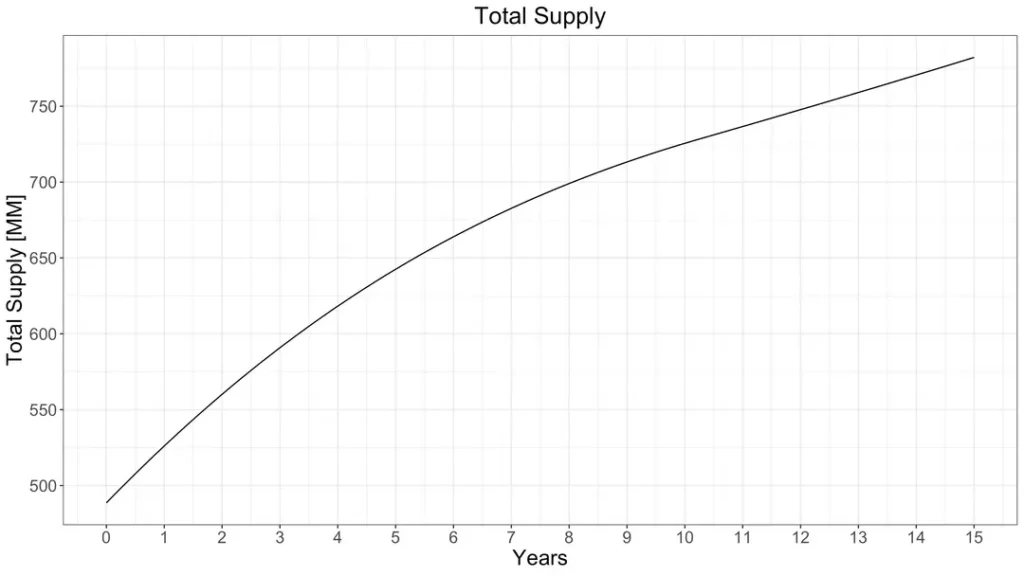

Próby określenia FDV dla projektu Solana są możliwe, ale tylko w pewnych ramach – można założyć przyrost SOL w ciągu 5, 10 ,15 lat, bo tak konstruują mechanizmy regulacyjne nadzorcy protokołu:

Problemy z FDV i możliwe rozwiązania

Metryka FDV ma kilka niedoskonałości: niespójne definicje i brak prawidłowych wskazań metryki dla walut o nieskończonych możliwościach emisyjnych. Stosowane obecnie dla Ethereum czy Solana ilości już wyemitowanych tokenów w FDV jest nadużyciem w stosunku do projektów, gdzie ich liczba jest faktycznie ograniczona. Dlatego lepszym rozwiązaniem byłoby podawania FDV w okresie czasowym np. FDV(5Y), FDV (10Y), co przy estymacji ilości tokenów wyemitowanych w danym okresie byłoby dużo precyzyjniejsze i pozwoliłoby sprawiedliwie porównywać projekty kryptowalutowe różnych typów. Podanie FDV (10Y) Solana przy założeniu Inflation Rate 1,5% rocznie byłoby już ideałem.

Dodaj komentarz